前々回と前回ではオーナーとして店舗を経営する中小企業診断士のM&Aの体験をとおして、スモールビジネスの事業引継ぎを俯瞰しました。

今回は、商工会・商工会議所といった地域支援機関に寄せられるスモールビジネスの事業引継ぎ相談の一事例をご紹介します。地域支援機関では外部から招聘された中小企業診断士のような専門家や、経営指導員の資格を持つスタッフが創業者や中小企業の経営相談に随時対応しています。

相談時間はおおむね1案件1時間で、事業承継のような複雑な相談テーマの場合は継続相談となる場合もありますが、個人企業や小規模企業は代表者が相談に来会されると日常業務に影響が出ることが多いので、相談回数が限られていることがほとんどです。

限られた相談時間と情報の中で、支援機関の窓口ではどのような助言が行われているかをご覧ください。

【第2回】事例インタビュー:中小企業診断士による事業引継ぎ(前編)

https://small-ma-jonan.cocotte.jp/column/archives/5

【第3回】事例インタビュー:中小企業診断士による事業引継ぎ(後編)

https://small-ma-jonan.cocotte.jp/column/archives/6

はじめに:後継者「不在率」の減少と増加する「内部昇格」と「脱ファミリー化」

今回の事例は神奈川県内の事例となるため、冒頭で同県の事業引継ぎに関するマクロなデータに触れておきます。2024年の帝国データバンクの調査「神奈川県「後継者不在率」動向調査(2024 年)」によると、神奈川県内の「後継者不在率」は、2011年の73.0%から2024年までの13年間で60.5%に減少しています。全国的に同様の傾向が見られるものの、最近の傾向としては代表者の血縁関係によらない役員・社員を登用した「内部昇格」が増えています。

同調査によると2020年までは経営者の同族に承継させる「同族承継」が上回っていたものの、2022年に逆転し、2024年には「内部昇格」が「同族承継」を7.5ポイント上回り、今後もこの傾向は続いていくと分析しています。

同調査ではこれらの要因を「コロナ前より官民一体となって進めてきた事業承継への啓もう活動や支援により、後継者問題に対する代表者側の意識改革が進んだ結果」としています。一方で同県の後継者不在率が全国平均(52.1%)より8ポイント以上上回っていることを指摘し、「具体的な承継ステージにおける支援の在り方の重要性が増している」と指摘しています。

この調査は以下のようにまとめられます

・神奈川県では後継者不在率は減少傾向にある

・代表者の血縁ではない役員や社員からの内部昇格が増加している

・背景には国と民間による事業承継の啓もう活動により代表者の意識改革が進んだことがある

・一方で後継者不在率は全国平均より高く、不在率低下のために経営支援現場での支援の重要性が増している

では相談現場ではどのような支援が行われているのでしょか。実例を見てみましょう。

相談事例:和食料理店の事業承継のケース

・相談者:20代女性

・相談内容:個人経営の和食料理店に10年前から副店長として勤務している。最近オーナー兼店長(60代)から「引退するので店の経営権を300万円で譲りたい」と相談があった。

今回の相談は①この金額が妥当かどうか、②事業承継での留意点を教えて欲しい、という内容でした。

初めに店舗の状況をヒアリングしました。業歴は30年で私鉄の駅から徒歩4~5分の立地で道路付けもよく立地に問題はなさそうです。

個人店で月300~350万円、年間で4000万円の売上があり、コロナ期間中は一時的に売上が低迷したが競合店の廃業もあり最近の売上は好調。

大手飲食店情報サイトの評価は星4以上と高評価、レビューの数も多く地域に認知された店舗であることが伺えました。

① バリュエーションの妥当性

【店舗収益の推計】

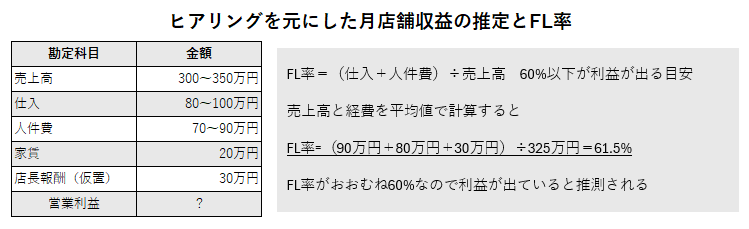

当日はオーナーの確定申告書が相談者の手元にはありませんでした。しかし相談者は副店長として日々の売上を把握していたので、ヒアリングを元に即席でおおまかな損益計算を行いました。

それによると仕入は月80~100万円、人件費は月70~90万円、家賃は20万円、金融機関からの借入金は無しとのこと。

飲食店の経営を簡易判断する指標としては“FL率”が知られています。FL率は(仕入+人件費)÷売上高で計算され、60%以下に抑えることが飲食店で利益を出す条件とされています。

この計算式に当てはめると当店のFL率は50%前後と推定されますが、当店は個人事業なのでこの金額にはオーナーの報酬が含まれていません。オーナー分を月30万円と仮置きすればFL率はおおむね60%と試算できました。

相談者に聞くと、「毎日レジに立って仕入や経費の支払いにも目をとおすが、オーナー取り分を考えても出費より入金がかなり多く感じる」とのことで、利益が出ている可能性が高いと判断できました。

【事業譲渡価格の妥当性】

では当店の譲渡価格はどの程度が妥当なのでしょうか。中小企業庁のM&Aガイドライン(下記リンク参照)では「簿価純資産法」、「時価純資産法」、「類似会社比較法(マルチプル法)」といったバリュエーション手法で計算した純資産価値に、数年分の利益を加算して最終的な譲渡価格を決定する手法が紹介されています。

https://www.chusho.meti.go.jp/zaimu/shoukei/m_and_a_guideline.html

しかし相談者の手元には店舗の貸借対照表が無いので、ここでは「純資産価値」はX円として先に進み、当店の「利益率」を推計することとします。当店が属する和食料理店は「業種別審査辞典」によるとコロナ前には業界平均で3.6%から4.3%の経常利益が計上されています。よって当店も4%程度の利益率は期待できそうです。

このデータを引用すると年商4000万円の当店は年間160万円前後の利益が出ていると考えられます。小規模飲食店の場合、純資産価値に加算する利益は2~3年が一般的ですので、純資産価値が「ゼロ」だとしても譲渡価格は最低320万円と試算できます。

この金額はオーナーが提示した300万円を上回っているので相談者にとって「お買い得」なオファーと言えそうです。

To Be Continued -次回への展望-

上記の試算の結果、少なくとも収益面では相談者にとって悪い話ではないことが確認できました。

しかしスムーズな事業継承のためにはバリュエーションの確認以外にも、クリアすべき課題があります。

せっかく現オーナーと相談者が譲渡価格面で合意できても、事業承継後に店舗運営が暗礁に乗り上げてしまえば元も子もありません。

次回は事業承継時の留意点と専門家から見た当案件のポイントについて解説していく予定です。

執筆者

浜野 厚太郎(はまの こうたろう)

中小企業診断士/スモールM&A研究会

中小企業診断士取得後に大手メーカで生産性改善のコンサルティングを行い、その後神奈川県の公的支援機関で14年間、融資業務や創業・スタートアップ支援、知的財産獲得支援、海外進出支援、経営企画業務を担当。

独立後はスタートアップや製造業の資金調達や事業計画作成を中心に、事業承継支援や省庁での公務、教育機関で経営人材の指導育成にも関わっている。

株式会社横浜みなとコンサルティング代表取締役